【新加坡公司注册小知识】新加坡公司收入的税款扣除小知识!

2018-05-07

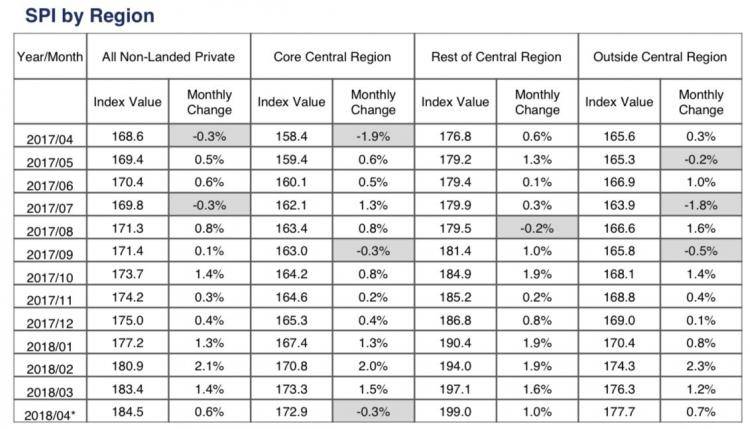

WOW!新加坡非有地私宅转售价连续第九个月上涨!

2018-05-09

欢迎关注福智霖集团微信平台00:0000:23

在新加坡注册合伙公司(Partnerships) 后需要注意哪些事宜呢?

今天智霖姐从新加坡税务局找到了一份介绍新加坡新合伙公司的基本清单,它详细介绍了合伙人在合伙关系中应该要保有银行帐户,准备声明和申报合伙人所得税的职责。智霖姐翻译啊翻译,特此分享给大家!

一般来说,在新加坡会计和企业监管局(ACRA)注册的独资公司和合作公司都是个体经营的方式。所有个体经营者必须将其营业所得收入做为营业收入,而不是薪金。营业收入是个人所得税总额的一部分,按个人所得税税率征税。先例合伙人( Precedent Partners)也需要代表合伙人提交合伙企业所得税申报表(表格P),即使合伙企业本身不需要缴税。

合作伙伴关系应在合作伙伴确定成立或开始运营的会计期间内决定。大多数企业,包括合伙企业(partnerships),会选择每年12月31日结束会计期间, 但这不是强制要求的。

示例1:于12月31日结束的会计期间

您的合伙公司是从2013年4月1日开始,您选择的会计期间为每年12月31日结束。相关会计期间和相应的评估年度(YA)为:

| 会计期间 | 评估年度 | |

| 第一次会计期间 | 2013年4月1日至2013年12月31日 | 2014 |

| 第二次会计期间 | 2014年1月1日至2014年12月31日 | 2015 |

| 第三次会计期间 | 2015年1月1日至2015年12月31日 | 2016 |

| 第四次会计期间 | 2016年1月1日至2016年12月31日 | 2017 |

示例2:12月31日以外结束的会计期间

您的业务从2013年4月1日开始,您选择在3月31日结束您的会计期间。相关会计期间和相应的YA分别为:

| 会计期间 | 评估年度 | |

| 第一次会计期间 | 2013年4月1日至2014年3月31日 | 2015 |

| 第二次会计期间 | 2014年4月1日至2015年3月31日 | 2016 |

| 第三次会计期间 | 2015年4月1日至2016年3月31日 | 2017 |

您需要从一开始就保留完整准确的财务信息记录。这些记录必须有发票,收据,凭证和其他文件的证明。新加坡会计和企业监管局不接受估计的和不正确的记录。

在每个会计期间结束时,您必须准备账目报表,内容包括:

交易和损益表

资产负债表

首合伙人( Precedent Partners) 应通过从合伙企业提交表格P的帐目报表中提取相关数据来准备4行报表。

您需要的数据依次是:

| 第一行 | 收入 |

| 第二行 | 毛利润 |

| 第三行 | 允许的业务费用 |

| 第四行 | 调整后的利润 |

首合伙人( Precedent Partners)需要计算合伙企业的可分割利润,并将利润分配给合作伙伴。可分配利润是指被调整后的利润或损失除去合作伙伴的薪金,津贴,奖金,CPF款,资本利息和代表所有合作伙伴支付的其他费用后所余下的利润。

虽然合伙企业不缴纳税款,但仍然必须提交年度所得税申报表(称为表格P),以显示该年度合伙企业扣除的所有收入和业务费用。如果合伙企业已收到表格P或电子档案邀请函,即使该年度并未开始营业,也必须提交表格P。

新!通常在每年1月之前将表格P发送给首合伙人( Precedent Partners),以供首合伙人( Precedent Partners)代表所有合作伙伴提交。首合伙人必须通知所有合伙人其合伙收入的份额,以便他们在个人所得税申报表中申报。

注意:2017年课税年度报税表P将从2017年2月1日前实行。如果合伙企业截止在2017年2月26日电子提交文件表格P ,合伙企业分配额将被预先填写在各合作伙伴的表格B、B1。有了这个预先填写的表格,首合伙人不需要单独通知每个合伙人的收入份额,每个合伙人都可以享受纳税申报表被预先填写的便利。

在新加坡会计和企业监管局处理表格P后,我们将向首合伙人( Precedent Partners)发送“向合伙人分配利润/亏损”通知。首合伙人( Precedent Partners)负责通知其他合伙人其损益分成。每个合伙人的损益分摊将以每个合伙人的名称征税。

注意:2017年课税年度报税表P将从2017年2月1日前实行。如果合伙企业截止在2017年2月26日电子提交文件表格P ,合伙企业分配额将被预先填写在各合作伙伴的表格B、B1。

有了这个预先填写的表格,首合伙人不需要单独通知每个合伙人的收入份额,每个合伙人都可以享受纳税申报表被预先填写的便利。

对利润/损失分配的异议必须通过先例合伙人提出。首合伙人( Precedent Partners)必须致函新加坡会计和企业监管局(ACRA),在分配通知发布日起的30天内向新加坡会计和企业监管局解释清楚反对理由。

本文内容由新加坡福智霖集团发布

未经许可不得抄袭,翻版必究