【新加坡公司注册小知识】新加坡公司股份交易或转让如何支付印花税!

2017-08-16

谁需要呈报预估税

2017-08-22

在新加坡成立公司后,在开业前可能会产生许多相关费用,比如租赁办公场所,置办办公设施等,这些费用会否享受税务减免政策呢?也有些公司在还没有正式开业前就已经开始赚钱了,那么什么时间点开始产生的费用会纳入税收或获得减免呢?今天就来看看公司营业前的开销是如何获得税收减免的。

对于初创立的公司而言,有些企业可能在正式开业前就已经试营业了。一般来说,公司在正式营业前产生的费用是不能免税的,因为这些费用是为了创立公司产生的,而不是“完全和仅仅”用于产生收入的生产。

那么如何界定公司的开业日期呢?

一般来说,公司赚钱第一笔收入时就是公司的开业日,这也意味着,公司开业日起赚取的现金流就要享受税务减免的政策。

公司开业前哪些费用是可以减免税务的?

为了协助企业发展,公司在赚钱第一笔收入时即被视为已经开业。

从2012年财政年起,企业可以扣除在开始营业前一年产生的收入费用的税款。从2004年财政年到2011年财政年,只有从正式开业产生的收入费用才被允许扣除税款。

但是上述税务处理方式不适用于根据“第10E条所得税法令”征税的公司。

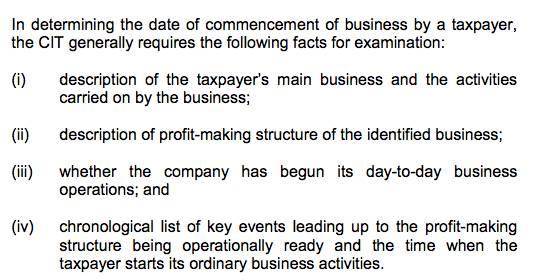

新加坡公司在开业前产生费用的税收待遇详见下表:

| 收入费用产生日期 | 从2004年财政年到2011年财政年 | 从2012年财政年起 |

| 公司在赚取第一笔收入纳税期的第一天前的一年 | 不可减免税款 | 可以减免税款。收入费用将从正式开业前的日期算起 |

| 公司赚钱第一笔收入的纳税期开始 | 可以减免税款 | 可以减免税款 |

案例:

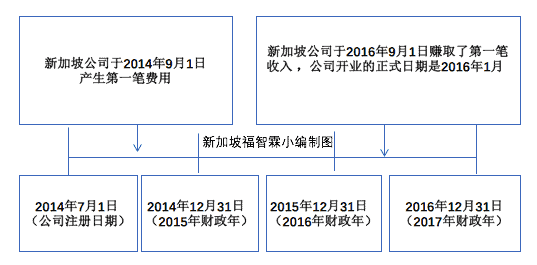

比如一间注册于2014年7月1日的新加坡公司,其财务年结束时间为每年12月。公司在同年9月1日产生第一笔费用,比如支付租金和购买设施等。然后公司于2016年9月1日才赚取第一笔收入。

如下图:

下表可以详细说明上面案例中该新加坡公司开业前产生的费用减免税额的具体情况:

| 收入产生的日期 | 税务待遇 |

| 从2014年9月1日到12月31日(2015年财务年) | 没有税务减免。因为费用不是在正式开业日期(2016年1月1日)前一年产生的 |

| 2015年1月1日到2015年12月31日(2016年财务年) | 2017年财务年可以享受税务减免政策。因为费用产生日期被视为产生于2016年1月1日。 2015年产生的费用将不能在2016年财务年报销。因为公司还没有正式开业,正式开业日期是2016年1月1日,所以只能将2015年产生的费用在2017年财政年进行税务减免申报。 |

| 2016年1月1日到2016年12月31日(2017年财务年) | 因为公司已经在2016年1月1日开业,所以可以享受税务减免政策。 |

如何确定公司实际的开业日期

当公司业务建立了盈利结构并开展了第一次商业活动时,即使公司没有赚取第一笔收入,也可以被视为开业。如果公司能证明这一点,那么公司从实际开业日起产生的相关费用也可以获得税务减免。

扩展阅读

【新加坡公司注册小知识】新加坡个人或公司捐善款 既能行善又能抵扣税款!

【新加坡公司注册小知识】新加坡公司股份交易或转让如何支付印花税!【新加坡公司注册小知识】海外企业想要在新加坡设立办事处?看这里

【新加坡公司注册小知识】在新加坡注册私人有限公司有哪些具体要求呢?

高净值人士看过来!CRS,CRS.. 一起来看共同申报准则是什么!

【新加坡公司注册小知识】新加坡公司必须保留的业务记录有哪些?

【注册新加坡公司小知识】在新加坡做生意,哪些政府部门你一定要知道?

【新加坡公司注册小知识】不管在新加坡经商还是务工,您不得不了解新加坡的重要雇佣法令与条例

【新加坡公司注册小知识】新加坡公司股东来看看,您的股份分红用上税吗?

【新加坡公司注册小知识】新加坡个税报税季节,福智霖小编手把手教您读税单

【新加坡公司注册小知识】“新加坡商业名称注册法”下企业常犯错误清单

【新加坡公司注册小知识】 ACRA新加坡会计与企业管制局的财务报告监控计划

始发于微信公众号:新加坡福智霖投资资讯